Finanzas Personales

Educación financiera innovadora: Construyendo futuros sólidos con herramientas del siglo XXI

Manual de Finanzas Personales con IA para Estudiantes de Dewey University

Introducción

Bienvenido a tu guía completa de finanzas personales, diseñada especialmente para estudiantes de Dewey University. Este manual combina los fundamentos de la educación financiera con el poder de las herramientas de inteligencia artificial (IA), creando una experiencia de aprendizaje interactiva y adaptada a tu realidad.

En Puerto Rico, enfrentamos desafíos económicos únicos que hacen que la educación financiera sea más importante que nunca. Desde el manejo de las finanzas diarias hasta la planificación para la universidad o tu primer empleo, las decisiones que tomes ahora pueden tener un impacto significativo en tu futuro financiero.

Este manual te guiará paso a paso en tu viaje hacia la independencia financiera, utilizando ejemplos relevantes a tu vida cotidiana en Puerto Rico y herramientas de IA que te ayudarán a personalizar tu experiencia de aprendizaje.

Objetivos del manual

Al completar este módulo educativo, serás capaz de:

Crear y administrar un presupuesto personal adaptado a tus necesidades.

Desarrollar hábitos de ahorro efectivos.

Entender los conceptos básicos de crédito y deuda.

Utilizar herramientas de IA para analizar y mejorar tu situación financiera.

Tomar decisiones financieras informadas en el contexto socioeconómico de Puerto Rico.

¿Por qué integrar la IA en el aprendizaje financiero?

La inteligencia artificial ofrece una oportunidad única para personalizar tu educación financiera. A través de herramientas como ChatGPT, Claude, Gemini y simuladores financieros, puedes:

Recibir recomendaciones adaptadas a tu situación personal.

Simular escenarios financieros para ver el impacto de tus decisiones a largo plazo.

Obtener respuestas inmediatas a tus preguntas específicas.

Analizar patrones en tus hábitos de gasto..

Crear planes financieros ajustados a la realidad económica de Puerto Rico.

A lo largo de este manual, te mostraremos cómo utilizar estas herramientas de manera efectiva y ética, siempre manteniendo en mente que la IA es un complemento a tu juicio y no un reemplazo para la toma de decisiones financieras críticas.

¡Comencemos este viaje hacia una mejor salud financiera!

Capítulo 1: Fundamentos de Finanzas Personales

1.1 ¿Qué son las finanzas personales?

Las finanzas personales abarcan la gestión del dinero y recursos financieros a nivel individual o familiar. Incluyen decisiones sobre ingresos, gastos, ahorros, inversiones y protección de activos. Dominar estos conceptos es fundamental para alcanzar metas financieras a corto y largo plazo.

En el contexto de Puerto Rico, las finanzas personales adquieren matices particulares debido a factores como:

El costo de vida en la isla.

Las estructuras impositivas específicas.

Los servicios financieros disponibles localmente.

El acceso a ayudas estudiantiles y becas.

La economía dolarizada pero con características locales propias.

1.2 Importancia de la educación financiera para jóvenes puertorriqueños

La educación financiera temprana te proporciona herramientas que te acompañarán toda la vida. Para los jóvenes en Puerto Rico, esto es particularmente importante por varias razones:

Preparación para la independencia: A medida que te acercas a la adultez, tomarás más decisiones financieras por tu cuenta.

Desarrollo de hábitos saludables: Los patrones financieros establecidos ahora pueden durar toda tu vida.

Resiliencia económica: Puerto Rico ha enfrentado diversos desafíos económicos y naturales; estar preparado financieramente te ayuda a enfrentar la incertidumbre.

Aprovechamiento de oportunidades: Entender cómo funcionan las becas, préstamos estudiantiles y programas de ayuda financiera te abre puertas para tu educación futura.

Reducción del estrés financiero: El conocimiento financiero te permite tomar control de tu dinero, reduciendo la ansiedad relacionada con las finanzas.

1.3 El ciclo del dinero: ingresos, gastos, ahorro e inversión

El ciclo básico del dinero consiste en cuatro componentes principales:

Ingresos

Todo el dinero que recibes, que puede incluir:

Mesada o asignación familiar

Salario de trabajos a tiempo parcial

Regalos monetarios

Becas o ayudas estudiantiles

Ingresos por ventas o servicios (artesanías, tutoría, etc.)

Gastos

El dinero que sale de tu bolsillo, que puede ser:

Gastos fijos: Ocurren regularmente y con montos similares (transporte escolar, plan de celular)

Gastos variables: Cambian mes a mes (comida, entretenimiento)

Gastos ocasionales: No regulares pero previsibles (material escolar al inicio del curso)

Gastos imprevistos: Emergencias o situaciones no planificadas

Ahorro

La parte de tus ingresos que no gastas y reservas para el futuro:

Ahorro para metas a corto plazo (un viaje, un gadget)

Ahorro para metas a mediano plazo (estudios universitarios)

Ahorro para emergencias

Ahorro para metas a largo plazo (independizarse)

Inversión

El dinero que pones a trabajar para generar más ingresos:

Cuentas de ahorro con interés

Certificados de depósito

Para los más avanzados: acciones, bonos, fondos mutuos (con supervisión de un adulto)

1.4 Herramientas de IA para el aprendizaje financiero

Las herramientas de inteligencia artificial pueden complementar significativamente tu educación financiera:

Asistentes de IA conversacionales

ChatGPT (OpenAI): Puede explicar conceptos financieros complejos, crear plantillas de presupuesto personalizadas y simular escenarios financieros.

Claude (Anthropic): Ofrece respuestas detalladas sobre conceptos financieros y puede ayudar a analizar decisiones económicas.

Gemini (Google): Proporciona información actualizada sobre tendencias financieras y puede asistir en la creación de planes de ahorro.

Aplicaciones y plataformas con componentes de IA

Simuladores financieros: Permiten ver cómo diferentes decisiones afectan tus finanzas a largo plazo.

Aplicaciones de presupuesto con IA: Analizan patrones de gasto y sugieren mejoras.

Calculadoras financieras inteligentes: Ayudan a determinar tasas de interés, plazos de pago y otras variables complejas.

Nota importante: Recuerda que las herramientas de IA son asistentes, no sustitutos del juicio humano. Siempre verifica la información que te proporcionan y consulta con adultos de confianza antes de tomar decisiones financieras importantes.

Capítulo 2: Creación y Gestión de Presupuestos

2.1 ¿Qué es un presupuesto y por qué es importante?

Un presupuesto es un plan que ayuda a administrar el dinero de manera efectiva. Es como un mapa financiero que muestra de dónde viene tu dinero (ingresos) y a dónde va (gastos). Un buen presupuesto te permite:

Controlar tus finanzas: Evitar gastar más de lo que tienes.

Alcanzar metas: Planificar para ahorrar y conseguir lo que deseas.

Reducir estrés: Tener claridad sobre tu situación financiera disminuye la ansiedad.

Desarrollar disciplina: Crear hábitos financieros saludables que te beneficiarán toda la vida.

Tomar mejores decisiones: Evaluar si un gasto es realmente necesario o si el dinero podría usarse mejor.

2.2 Componentes de un presupuesto efectivo

Un presupuesto completo incluye:

Registro de ingresos

Todo el dinero que recibes, con detalles sobre:

Fuente (trabajo a tiempo parcial, mesada, etc.)

Frecuencia (semanal, quincenal, mensual)

Cantidad (monto exacto)

Categorización de gastos

Organiza tus gastos en categorías como:

Necesidades: Transporte, alimentación, materiales escolares.

Deseos: Entretenimiento, comida fuera de casa, ropa no esencial.

Ahorros: Dinero apartado para metas futuras.

Donaciones/Ayuda: Si destinas parte de tu dinero a causas o personas.

Balance y ajustes

Comparación entre ingresos y gastos

Identificación de áreas donde se puede reducir gastos

Ajustes para asegurar que no gastas más de lo que ingresas

2.3 Método 50/30/20 adaptado para estudiantes puertorriqueños

El método 50/30/20 es una guía sencilla para distribuir tus ingresos:

50% para necesidades: Gastos esenciales como transporte público, materiales escolares, meriendas saludables.

30% para deseos: Actividades sociales, juegos, ropa de moda, comida fuera.

20% para ahorros: Fondos para metas futuras como universidad, un viaje o tu primera computadora.

Adaptación para estudiantes en Puerto Rico:

Para adaptarlo a la realidad de un estudiante de Dewey University, considera:

Transporte: Si usas la AMA, el Tren Urbano o servicios de públicos/carros públicos.

Comunicación: Planes prepago vs. postpago, uso de ATH Móvil para transacciones entre amigos.

Actividades locales: Considerar el costo de actividades populares como ir al cine en San Patricio o Caribbean Cinemas, visitar Plaza Las Américas o salir a comer en lugares frecuentados por estudiantes.

Ejemplo práctico: Si recibes $100 mensuales de mesada:

$50 para necesidades (transporte, meriendas, materiales)

$30 para deseos (salidas con amigos, juegos, aplicaciones)

$20 para ahorros (para un celular nuevo, universidad, etc.)

2.4 Uso de IA para crear y optimizar presupuestos

Las herramientas de IA pueden ayudarte a crear presupuestos personalizados y a optimizar tus finanzas:

Creación de presupuestos con asistentes de IA

Puedes pedirle a ChatGPT, Claude o Gemini:

"Crea un presupuesto mensual para un estudiante de Dewey University con una mesada de $X"

"Ayúdame a distribuir mis $X de ingresos semanales considerando que uso el Tren Urbano para ir a la escuela"

"Sugiere categorías de gastos relevantes para un estudiante de 16 años en San Juan"

Análisis de patrones de gasto

La IA puede ayudarte a identificar patrones que tú mismo podrías no notar:

"Analiza este registro de gastos del último mes y dime dónde podría ahorrar más"

"¿Qué porcentaje de mi dinero estoy gastando en comida fuera de casa?"

Optimización de presupuestos

Una vez que tienes un presupuesto básico, la IA puede sugerir mejoras:

"¿Cómo puedo ajustar mi presupuesto para ahorrar $X adicionales al mes?"

"Sugiere alternativas más económicas para mis gastos actuales en transporte/alimentación/entretenimiento"

Actividad práctica: Creación de presupuesto con IA

Registra todos tus ingresos y gastos durante una semana.

Utiliza ChatGPT o Claude con el siguiente prompt: "Soy un estudiante de Dewey University en [tu municipio]. Estos son mis ingresos y gastos semanales: [lista]. Ayúdame a crear un presupuesto utilizando el método 50/30/20 adaptado a mi realidad."

Revisa las recomendaciones y haz ajustes según tu situación personal.

Implementa el presupuesto durante un mes y registra tus resultados.

Vuelve a consultar con la IA para optimizar tu presupuesto con base en la experiencia.

2.5 Herramientas digitales gratuitas para presupuestos

Además de la IA, puedes utilizar estas herramientas digitales para gestionar tu presupuesto:

Hojas de cálculo: Google Sheets o Microsoft Excel (versión gratuita) para crear y mantener un presupuesto personalizado.

Mint: Aplicación gratuita que conecta tus cuentas bancarias y ayuda a rastrear gastos (disponible en Puerto Rico).

EveryDollar: Versión gratuita disponible, enfocada en el método de presupuesto de cero.

ATH Móvil: Además de transferir dinero, puedes usarla para rastrear tus gastos si la utilizas para tus pagos cotidianos.

Money Manager: Aplicación simple para registro manual de gastos e ingresos.

Capítulo 3: Ahorro Estratégico

3.1 Importancia del ahorro temprano

Comenzar a ahorrar desde joven tiene beneficios significativos:

Poder del interés compuesto: Cuanto antes comiences a ahorrar, más tiempo tiene tu dinero para crecer.

Desarrollo de hábitos: Cultivar la disciplina del ahorro desde temprano se convierte en un hábito para toda la vida.

Preparación para metas futuras: Universidad, primer apartamento, viajes, o compras importantes.

Red de seguridad financiera: Protección contra emergencias o imprevistos.

Independencia financiera: Mayor libertad para tomar decisiones sin depender completamente de otros.

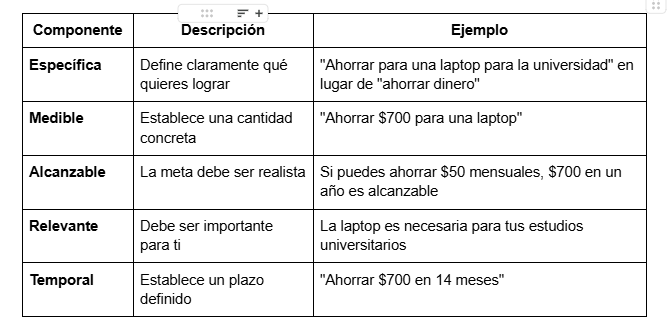

3.2 Establecimiento de metas de ahorro SMART

Las metas SMART (Específicas, Medibles, Alcanzables, Relevantes y con Tiempo definido) te ayudan a concretar tus objetivos de ahorro:

Ejemplos de metas SMART para estudiantes en Puerto Rico:

"Ahorrar $500 para materiales universitarios en 10 meses ahorrando $50 mensuales de mi mesada"

"Acumular $300 en 6 meses para el depósito de un apartamento cerca de la UPR para cuando comience mis estudios"

"Guardar $150 en 3 meses para el uniforme y equipo de deportes del próximo año escolar"

3.3 Estrategias de ahorro para adolescentes puertorriqueños

Estas estrategias están adaptadas a la realidad de los estudiantes en Puerto Rico:

Método "Paga primero a ti mismo"

Aparta inmediatamente el 10-20% de cualquier ingreso para ahorros.

Si recibes $20, pon $2-4 en tu cuenta de ahorros antes de gastar.

La regla de las 24 horas

Antes de hacer una compra no esencial, espera 24 horas.

Pregúntate: "¿Realmente necesito esto? ¿Vale la pena sacrificar mi meta de ahorro?"

Aprovechamiento de programas de ahorro estudiantil

Cuentas de ahorro para estudiantes en cooperativas locales.

Programas como "Ahorro Juvenil" que ofrecen varios bancos en Puerto Rico.

Incentivos por buenas calificaciones que ofrecen algunas instituciones financieras.

Ahorro colaborativo

Crear grupos de ahorro con amigos para metas compartidas.

Establecer retos de ahorro familiar.

Uso de la digitalización

Utilizar ATH Móvil para transferir automáticamente una cantidad fija a una cuenta de ahorro.

Usar aplicaciones que redondean tus compras y ahorran la diferencia.

3.4 Cuentas de ahorro y opciones para menores en Puerto Rico

En Puerto Rico, existen varias opciones para que los menores de edad puedan ahorrar:

Cuentas de ahorro juveniles

Banco Popular: Cuenta de Ahorro Juvenil (menores de 19 años)

FirstBank: SaveUp (para menores de 18 años)

Cooperativas de Ahorro y Crédito: Muchas ofrecen cuentas especiales para jóvenes con requisitos mínimos

Características comunes:

Depósito inicial bajo (generalmente $5-$25)

Sin cargos mensuales

Acceso a banca en línea y móvil

Necesitan un adulto como co-firmante (usualmente padre o tutor)

Algunas ofrecen incentivos por buenas calificaciones

Consideraciones importantes:

Tasas de interés: Aunque bajas, es importante comparar entre instituciones.

Accesibilidad: Ubicación de sucursales o cajeros cercanos a tu casa o escuela.

Servicios digitales: Disponibilidad de aplicaciones móviles y facilidad de uso.

Programas educativos: Algunas instituciones ofrecen recursos de educación financiera.

3.5 Utilizando IA para maximizar el ahorro

La inteligencia artificial puede ser una poderosa herramienta para optimizar tus estrategias de ahorro:

Análisis de oportunidades de ahorro

Puedes pedirle a un asistente de IA:

"Analiza mi presupuesto actual y sugiéreme dónde puedo recortar gastos para aumentar mi ahorro"

"¿Cuáles son alternativas económicas para [gasto específico] en Puerto Rico?"

Planificación y proyecciones

"Si ahorro $X mensuales durante Y años con una tasa de interés del Z%, ¿cuánto acumularé?"

"Creame un plan de ahorro escalonado que me permita acumular $1,500 en 18 meses"

Simulación de escenarios

"Compara el resultado de ahorrar $100 mensuales vs. aumentar mis ahorros en 5% cada mes"

"¿Qué pasaría si redirijo el dinero que gasto en [lujo] hacia mis ahorros durante un año?"

Actividad práctica: Plan de ahorro con IA

Identifica una meta financiera importante (un viaje, un gadget, universidad).

Utiliza Claude o ChatGPT con el siguiente prompt: "Soy un estudiante de [tu grado] en Puerto Rico y quiero ahorrar $X para [tu meta] en [plazo de tiempo]. Mis ingresos mensuales son $Y y mis gastos actuales son [lista]. Diseña un plan de ahorro realista y sugiere estrategias específicas para lograr mi meta."

Evalúa el plan generado y haz ajustes según tu situación personal.

Utiliza la IA para simular diferentes escenarios ajustando variables como tiempo, cantidad o estrategias.

Implementa el plan y programa revisiones mensuales con la IA para ajustar según tu progreso.

Capítulo 4: Manejo Inteligente de Deudas

4.1 Conceptos básicos sobre deuda

La deuda es dinero prestado que debes devolver, generalmente con intereses. Comprender estos conceptos fundamentales te ayudará a tomar decisiones financieras más inteligentes:

Tipos de deuda

Deuda de consumo: Préstamos para bienes que no aumentan de valor (tarjetas de crédito, préstamos personales).

Deuda de inversión: Préstamos para bienes que pueden aumentar de valor o generar ingresos (préstamos estudiantiles, hipotecas).

Términos clave

Principal: La cantidad original que se pide prestada.

Interés: El costo de pedir prestado, expresado como porcentaje.

Tasa de Porcentaje Anual (APR): El costo anual total de un préstamo, incluyendo intereses y comisiones.

Plazo: El tiempo establecido para pagar la deuda completamente.

Pago mínimo: La cantidad más pequeña que puedes pagar cada mes sin caer en mora.

Impacto del interés compuesto en las deudas

El interés compuesto puede trabajar en tu contra cuando se trata de deudas. Por ejemplo:

Escenario: Deuda de $1,000 en una tarjeta de crédito con 20% de interés anual.

Si pagas solo el mínimo (3% del saldo), tardarías aproximadamente 7 años en saldar la deuda y pagarías alrededor de $1,500 en total.

Si pagas $100 mensuales, saldarías la deuda en 11 meses y pagarías aproximadamente $1,100 en total.

4.2 Deudas comunes para jóvenes y estudiantes

Aunque como estudiante de Dewey University puedes tener exposición limitada a deudas formales, es importante conocer las situaciones que podrías enfrentar:

Préstamos estudiantiles

FAFSA y ayuda federal: Al prepararte para la universidad, podrías calificar para préstamos federales.

Préstamos privados: Ofrecidos por bancos y cooperativas, generalmente con tasas más altas.

Consideraciones especiales en Puerto Rico: Programas como la Beca Universitaria del CEPR pueden reducir la necesidad de préstamos.

Tarjetas de crédito para estudiantes

Disponibles para mayores de 18 años o con co-firmante adulto.

Suelen tener límites bajos y a veces tasas más altas.

Primeras experiencias con el crédito formal.

Deudas informales

Préstamos de familiares o amigos.

Compras a plazos sin interés entre conocidos.

"Fiar" en negocios locales.

Compras a plazos

Sistemas "layaway" populares en tiendas en Puerto Rico.

Planes de pago para dispositivos electrónicos u otros bienes.

4.3 Señales de alerta de problemas con deudas

Es crucial reconocer temprano las señales de problemas con deudas:

Pedir prestado para cubrir gastos básicos: Si necesitas préstamos para comida o transporte.

Préstamos recurrentes: Pedir dinero prestado frecuentemente sin poder devolver préstamos anteriores.

Ansiedad financiera: Preocupación constante sobre dinero o evitar hablar del tema.

Mentir sobre gastos o deudas: Ocultar compras o préstamos a familiares.

Usar un préstamo para pagar otro: Conocido como "tapar un hoyo haciendo otro".

Gastar más del 30% de tus ingresos en pagos de deuda: Una señal de sobreendeudamiento.

4.4 Estrategias para evitar deudas problemáticas

Adopta estas prácticas para mantener una relación saludable con las deudas:

Presupuesto como primera línea de defensa

Conocer exactamente cuánto dinero tienes y hacia dónde va es fundamental.

Establece un fondo de emergencia para evitar recurrir a préstamos en situaciones imprevistas.

Regla del tiempo de espera

Para compras importantes, espera 48 horas antes de decidir.

Pregúntate: "¿Puedo pagarlo ahora? Si no, ¿cuánto costará con intereses?"

Alternativas a la deuda

Ahorro programado en lugar de compras a crédito.

Compras colaborativas con amigos o familiares para artículos de uso compartido.

Intercambio de servicios o habilidades en lugar de gastar dinero.

Educación continua

Investiga antes de firmar cualquier acuerdo financiero.

Pregunta todo lo que no entiendas claramente.

Busca asesoría de adultos de confianza o educadores financieros.

4.5 Uso de IA para analizar y prevenir deudas

Las herramientas de inteligencia artificial pueden ser aliadas importantes en la gestión y prevención de deudas:

Análisis de decisiones financieras

Puedes consultar a un asistente de IA:

"¿Cuáles serían las consecuencias de comprar este celular de $500 a plazos con 15% de interés vs. ahorrar y comprarlo al contado?"

"Analiza estas dos opciones de financiamiento para mi computadora y dime cuál es más conveniente a largo plazo"

Simulación de escenarios de deuda

"Si tengo una deuda de $X con una tasa de interés del Y%, ¿cuánto pagaré en total si hago pagos de $Z mensuales?"

"Compara cuánto tiempo me tomaría saldar esta deuda con diferentes montos de pago"

Evaluación de capacidad de pago

"Con mis ingresos actuales de $X, ¿es prudente asumir un pago mensual de $Y para este préstamo?"

"¿Qué porcentaje de mis ingresos representaría este pago de deuda y está dentro de los límites recomendados?"

Actividad práctica: Análisis de opciones de financiamiento con IA

Identifica un artículo que te gustaría comprar que cueste más de $200.

Investiga diferentes opciones para adquirirlo: ahorro, compra a plazos, préstamo, etc.

Utiliza ChatGPT o Claude con el siguiente prompt: "Quiero comprar [artículo] que cuesta $X. Estas son mis opciones: [lista de opciones con sus condiciones]. Analiza cada opción, calcula el costo total en cada caso y recomiéndame la más conveniente financieramente. Considera también el factor tiempo."

Pide a la IA que te explique los cálculos para que entiendas cómo funcionan los intereses y pagos.

Usa la información para tomar una decisión informada.

Capítulo 5: Crédito y Su Uso Responsable

5.1 ¿Qué es el crédito y cómo funciona?

El crédito es la capacidad de obtener bienes o servicios antes de pagarlos, basada en la confianza de que pagarás en el futuro. Comprender el crédito es fundamental para tu futuro financiero:

Conceptos fundamentales del crédito

Acreedor: Persona o entidad que presta el dinero o extiende el crédito.

Deudor: Quien recibe el préstamo y se compromete a pagarlo.

Línea de crédito: Cantidad máxima que puedes pedir prestada.

Historial crediticio: Registro de tus comportamientos anteriores con el crédito.

Puntaje crediticio: Número que representa tu fiabilidad como deudor.

Tipos de crédito comunes

Crédito rotativo: Tarjetas de crédito, líneas de crédito donde puedes pedir prestado repetidamente hasta un límite.

Crédito a plazos: Préstamos con cantidades fijas pagadas en un número establecido de cuotas (préstamos estudiantiles, autos).

Crédito de servicio: Servicios como electricidad, agua o celular que utilizas antes de pagar.

5.2 El historial crediticio y su importancia

Tu historial crediticio es como tu "reputación financiera" y afectará muchos aspectos de tu vida adulta:

¿Qué incluye un historial crediticio?

Registro de préstamos actuales y anteriores

Historial de pagos (35%)

Cantidades adeudadas (30%)

Duración del historial crediticio (15%)

Nuevos créditos (10%)

Tipos de crédito utilizados (10%)

5.3 Construyendo un buen historial crediticio desde joven

Aunque como menor de edad tienes opciones limitadas para construir crédito formal, puedes comenzar a establecer buenos hábitos y prepararte:

Para estudiantes menores de 18 años

Mantén registros de pagos informales: Si prestas o pides prestado dinero entre amigos o familiares, lleva un registro y cúmplelo.

Paga servicios a tiempo: Si eres responsable de pagar tu propio plan de celular o suscripciones, hazlo puntualmente.

Ahorra para reducir dependencia del crédito: Mientras más ahorres ahora, menos crédito necesitarás en el futuro.

Edúcate sobre productos crediticios: Investiga y comprende cómo funcionan las tarjetas de crédito y préstamos antes de acceder a ellos.

Para estudiantes de 18 años o más

Considera una tarjeta de crédito asegurada: Requiere un depósito que funciona como garantía y límite de crédito.

Convertirte en usuario autorizado: Pide a un familiar responsable que te añada como usuario autorizado a su tarjeta de crédito.

Utiliza servicios que reporten a las agencias de crédito: Algunas aplicaciones reportan pagos de alquiler o servicios mensuales.

5.4 Uso responsable de las tarjetas de crédito

Las tarjetas de crédito pueden ser herramientas útiles o trampas financieras, dependiendo de cómo las utilices:

Mejores prácticas

Paga el saldo completo cada mes: Evita pagar intereses.

Mantén un bajo porcentaje de utilización: Usa menos del 30% de tu límite de crédito.

Revisa tus estados de cuenta regularmente: Identifica cargos erróneos o fraudulentos.

No uses tarjetas para gastos que no puedes pagar al contado: La excepción son verdaderas emergencias.

Limita el número de tarjetas: Especialmente al principio, una o dos son suficientes.

Errores comunes a evitar

Realizar solo pagos mínimos: Prolonga la deuda y maximiza los intereses.

Sacar adelantos en efectivo: Suelen tener tasas de interés más altas y comisiones.

Prestar tu tarjeta: Tú sigues siendo responsable por todos los cargos.

Ignorar los términos y condiciones: Debes conocer las tasas, fechas de pago y penalidades.

5.5 Utilizando IA para educación y decisiones sobre crédito

La inteligencia artificial puede ser una valiosa herramienta para comprender y gestionar el crédito:

Educación sobre conceptos de crédito

Puedes preguntarle a un asistente de IA:

"Explícame cómo funcionan los intereses en una tarjeta de crédito con ejemplos numéricos"

"¿Cuáles son las diferencias entre una tarjeta de crédito y una tarjeta de débito?"

"¿Qué factores afectan mi puntaje crediticio y cómo puedo mejorarlos?"

Análisis de ofertas de crédito

"Compara estas dos ofertas de tarjetas de crédito y dime cuál es más conveniente para un estudiante"

"¿Qué debo buscar en los términos y condiciones de esta oferta de crédito?"

Simulación de escenarios

"Si tengo un saldo de $1,000 en mi tarjeta de crédito con 18% de APR, ¿cuánto pagaré en intereses si solo hago el pago mínimo del 3%?"

"¿Cuánto tiempo me tomaría pagar un saldo de $500 con pagos mensuales de $50 y un APR del 15%?"

Actividad práctica: Evaluación de opciones de crédito con IA

Busca información sobre dos tarjetas de crédito diferentes disponibles en Puerto Rico (puedes usar sitios web de bancos locales).

Anota las características de cada una: APR, cuota anual, beneficios, penalidades, etc.

Utiliza ChatGPT o Claude con el siguiente prompt: "Estoy evaluando estas dos opciones de tarjetas de crédito: [detalles de las tarjetas]. Soy un estudiante de Dewey University en Puerto Rico que pronto cumpliré 18 años. ¿Cuál sería más adecuada para mí como primera tarjeta de crédito y por qué? Por favor, explica las ventajas y desventajas de cada una y cómo utilizarla responsablemente."

Pide a la IA que te explique los términos que no comprendas.

Crea un plan de uso responsable basado en las recomendaciones.

Capítulo 6: Herramientas Digitales y Finanzas Personales

6.1 Ecosistema financiero digital en Puerto Rico

Puerto Rico tiene un ecosistema financiero digital en crecimiento que ofrece múltiples herramientas para la gestión financiera:

Banca en línea y aplicaciones móviles

Banco Popular: Mi Banco Mobile

FirstBank: FirstBank Mobile

Banco Santander: Santander PR App

Oriental Bank: Oriental Mobile

Cooperativas: Muchas cuentan con aplicaciones propias

Sistemas de pago móvil

ATH Móvil: El sistema de pago móvil más popular en Puerto Rico, permite transferencias entre usuarios y pagos a comercios.

PayPal: Disponible para transacciones internacionales.

Apple Pay y Google Pay: Disponibles en comercios seleccionados.

Características relevantes para estudiantes

Verificación de saldo sin costo

Transferencias entre cuentas

Alertas de transacciones

Depósito de cheques mediante foto

Localización de cajeros automáticos

Pago de servicios básicos

6.2 ATH Móvil y su uso efectivo

ATH Móvil se ha convertido en una herramienta esencial para las finanzas en Puerto Rico, especialmente entre jóvenes:

Funciones principales

Pago de persona a persona: Transferencias instantáneas usando el número de teléfono del destinatario.

ATH Móvil Business: Pagos a negocios locales.

Pago de facturas: Servicios básicos y otras facturas.

Recarga de celulares: Para planes prepago.

Usos comunes para estudiantes

Dividir gastos grupales (comidas, regalos, actividades)

Recibir dinero de padres o familiares para gastos escolares

Pagar a pequeños negocios locales

Mantener un registro digital de transacciones

Consejos de seguridad

Activar notificaciones para todas las transacciones

No compartir tu PIN o contraseña

Verificar siempre el destinatario antes de enviar dinero

Establecer límites de transacción

Reportar inmediatamente actividades sospechosas

6.3 Aplicaciones de presupuesto y finanzas personales

Estas aplicaciones pueden complementar tu educación financiera y ayudarte a mantener tus finanzas organizadas:

Aplicaciones gratuitas compatibles con Puerto Rico

Mint: Para seguimiento de gastos y presupuesto.

Fintonic: Análisis de gastos y alertas de cargos.

Wallet by BudgetBakers: Gestión manual de presupuesto.

Money Manager: Registro simple de gastos e ingresos.

Excel/Google Sheets: Plantillas personalizables de presupuesto.

Funcionalidades clave para buscar

Categorización automática de gastos

Establecimiento de metas de ahorro

Recordatorios de pagos

Informes visuales (gráficos, tablas)

Sincronización en múltiples dispositivos

Exportación de datos

Consideraciones de privacidad

Revisa las políticas de privacidad antes de conectar cuentas bancarias

Entiende qué datos se comparten y con quién

Utiliza contraseñas seguras y autenticación de dos factores

Considera aplicaciones que permitan entrada manual si tienes preocupaciones de privacidad

6.4 Simuladores financieros y herramientas educativas

Los simuladores financieros te permiten experimentar con decisiones financieras sin riesgos reales:

Recursos recomendados

Finanzas Boricuas: Plataforma educativa con simuladores adaptados a la realidad de Puerto Rico.

Simulador del Banco Popular: Herramientas para planificación financiera básica.

Khan Academy (en español): Cursos y simuladores sobre finanzas personales.

FINRA's Money Skills: Incluye simuladores de presupuesto y crédito.

Practical Money Skills: Juegos y simuladores financieros en español.

Beneficios del uso de simuladores

Experimentación sin riesgo real

Visualización de resultados a largo plazo

Comprensión de conceptos complejos de manera práctica

Desarrollo de habilidades de toma de decisiones

6.5 Integrando IA en tu rutina financiera digital

La inteligencia artificial puede potenciar significativamente tu uso de herramientas financieras digitales:

Análisis de patrones financieros

Puedes pedirle a un asistente de IA:

"Analiza esta exportación de mis transacciones de ATH Móvil del último mes y ayúdame a identificar patrones de gasto"

"Revisa mi presupuesto actual y sugiere ajustes basados en mis patrones de gasto"

Comparación de herramientas y aplicaciones

"¿Cuál de estas aplicaciones de presupuesto sería más adecuada para un estudiante en Puerto Rico con estas necesidades específicas?"

"Compara las funcionalidades de estas dos plataformas financieras disponibles en la isla"

Automatización de decisiones financieras

"Crea un sistema de reglas para categorizar automáticamente mis gastos según estas transacciones recurrentes"

"Diseña un recordatorio inteligente que me alerte cuando esté cerca de exceder mi presupuesto en ciertas categorías"

Actividad práctica: Creación de sistema de seguimiento financiero digital

Haz una lista de todas tus transacciones financieras durante dos semanas (ingresos y gastos).

Utiliza Claude o ChatGPT con el siguiente prompt: "Soy un estudiante en Puerto Rico y quiero crear un sistema digital para seguir mis finanzas. Estas son mis transacciones de las últimas dos semanas: [lista]. Recomíendame la mejor aplicación o combinación de herramientas digitales para mi caso, considerando que uso principalmente ATH Móvil y quiero mejorar mis hábitos de ahorro."

Implementa el sistema recomendado durante un mes.

Después del mes, exporta tus datos o resume tu experiencia y consulta nuevamente con la IA para recibir recomendaciones de optimización.

Ajusta tu sistema según las nuevas recomendaciones.

Capítulo 7: Planificación Financiera para Jóvenes Puertorriqueños

7.1 Planificación académica y financiera para la universidad

La planificación para la universidad requiere tanto preparación académica como financiera:

Opciones universitarias en Puerto Rico y sus costos

Universidad de Puerto Rico (UPR): Sistema público con las matrículas más económicas ($4,000-$6,000 anuales aproximadamente).

Universidades privadas: Como Dewey University Universidad ($6,000-$12,000 anuales aproximadamente).

Opciones de financiamiento

FAFSA (Solicitud Gratuita de Ayuda Federal para Estudiantes): Acceso a becas federales como la Pell Grant.

Becas del Consejo de Educación de Puerto Rico (CEPR): Programas de ayuda económica del gobierno local.

Becas institucionales: Ofrecidas directamente por las universidades.

Becas privadas: Ofrecidas por fundaciones, empresas y organizaciones sin fines de lucro.

Préstamos estudiantiles: Federales (con mejores términos) o privados.

Estrategias de ahorro para la universidad

Cuenta de ahorro educativa: Algunas cooperativas ofrecen cuentas específicas para educación.

Ahorro programado: Establecer depósitos automáticos en una cuenta separada.

Plan 529: Aunque menos común en Puerto Rico, es una opción para ahorros educativos.

Método de cobertura de costos: Dividir los costos universitarios entre ahorros, becas, trabajo a tiempo parcial y, como último recurso, préstamos.

7.2 Primeros pasos en el mundo laboral

La transición al mundo laboral representa una oportunidad importante para establecer buenos hábitos financieros:

Opciones laborales para estudiantes en Puerto Rico

Programas de estudio y trabajo: Disponibles en muchas universidades.

Internados: Pagados y no pagados en empresas e instituciones.

Trabajos a tiempo parcial: Retail, servicios de comida, tutorías.

Emprendimiento: Pequeños negocios, venta de artesanías, servicios freelance.

Entendiendo tu compensación

Salario bruto vs. neto: La diferencia entre lo que ganas y lo que realmente llevas a casa.

Deducciones obligatorias: Seguro Social, Medicare, contribuciones sobre ingresos.

Beneficios adicionales: Seguro médico, días de enfermedad, bonificaciones.

Manejo del primer salario

Regla 50/30/20 adaptada al primer empleo:

50% para necesidades (transporte, comida, materiales)

30% para deseos (entretenimiento, ropa)

20% para ahorros y/o pago de préstamos estudiantiles

7.3 Planificación para metas financieras a corto y mediano plazo

La planificación financiera no se trata solo del largo plazo, sino también de metas más inmediatas:

Identificación de metas comunes

Corto plazo (1 año o menos): Compra de equipo tecnológico, viajes locales, fondo de emergencia inicial.

Mediano plazo (1-5 años): Automóvil usado, viaje internacional, mudanza del hogar familiar, título universitario.

Estrategia de las metas paralelas

Esta estrategia consiste en trabajar simultáneamente hacia diferentes metas:

Fondo de emergencia: Prioridad base (3-6 meses de gastos básicos).

Metas específicas: Asignar porcentajes de ahorro a cada meta importante.

Flexibilidad: Mantener cierto margen para reajustar prioridades según cambien las circunstancias.

Uso de cuentas separadas

Cuenta principal: Para gastos corrientes y necesidades.

Cuenta de ahorros de emergencia: Intocable excepto para verdaderas emergencias.

Cuentas de meta específica: Para cada objetivo importante (puede ser física o virtual mediante "sobres" digitales).

7.4 Contexto económico de Puerto Rico para jóvenes

Entender el entorno económico único de Puerto Rico te ayudará a tomar mejores decisiones financieras:

Realidades económicas relevantes

Costo de vida: Más alto que en muchos estados de EE.UU. para ciertos bienes (electricidad, alimentos), pero más bajo para otros (vivienda en ciertas áreas).

Mercado laboral: Sectores en crecimiento incluyen salud, tecnología y turismo.

Impuestos: Sistema fiscal complejo con impuestos estatales y federales.

Acceso a servicios financieros: Disponibilidad de bancos, cooperativas y servicios digitales.

Oportunidades y desafíos específicos

Bilingüismo: Ventaja competitiva en el mercado laboral global y para trabajos remotos.

Acceso a fondos federales: Elegibilidad para programas como becas Pell, ayudas FEMA y otros.

Emigración vs. permanencia: Consideraciones financieras para ambas opciones.

Emprendimiento local: Creciente ecosistema de startups e innovación.

Resiliencia financiera ante desastres naturales

Importancia del fondo de emergencia en una isla susceptible a huracanes.

Documentación digital y física de activos importantes.

Consideraciones sobre seguros (propiedad, salud, vida).

Planes de contingencia familiar y comunitaria.

7.5 Utilizando IA para la planificación financiera personalizada

La inteligencia artificial puede ser una poderosa herramienta para desarrollar planes financieros adaptados a tus circunstancias:

Evaluación de opciones educativas

Puedes consultar a un asistente de IA:

"Compara el costo-beneficio de estudiar [carrera] en la UPR vs. una universidad privada en Puerto Rico, considerando costos, becas disponibles y perspectivas laborales"

"Ayúdame a crear un plan financiero para cubrir $X en gastos universitarios durante 4 años con mis recursos actuales"

Análisis de decisiones laborales

"Analiza estas dos ofertas de trabajo a tiempo parcial considerando salario, horario, transporte y potencial de crecimiento"

"¿Cuál sería un salario razonable para negociar en una posición de [tipo de trabajo] siendo estudiante de primer año universitario en Puerto Rico?"

Planificación financiera a múltiples niveles

"Diseña un plan financiero para los próximos 5 años que incluya: terminar la universidad, ahorrar para un auto usado, crear un fondo de emergencia y comenzar a pagar mis préstamos estudiantiles"

"Crea un cronograma visual de mis metas financieras con montos específicos y fechas objetivo"

Actividad práctica: Plan financiero universitario con IA

Investiga los costos reales de la universidad que te interesa (matrícula, libros, transporte, vivienda si aplica).

Haz una lista de tus posibles fuentes de ingresos (ahorros actuales, contribuciones familiares, becas potenciales, trabajo).

Utiliza Claude o ChatGPT con el siguiente prompt: "Soy un estudiante de Dewey University en Puerto Rico y planeo estudiar [carrera] en [universidad]. Estos son los costos estimados: [lista]. Estas son mis posibles fuentes de ingresos y financiamiento: [lista]. Ayúdame a crear un plan financiero detallado para cubrir mis estudios universitarios, minimizando deudas y maximizando oportunidades de ayuda financiera. Incluye también estrategias para manejar gastos durante la universidad."

Analiza el plan con tus padres o mentores.

Refina el plan con feedback adicional a la IA.

Capítulo 8: Seguridad Financiera en la Era Digital

8.1 Amenazas financieras digitales comunes

El mundo digital presenta riesgos financieros específicos que debes conocer para protegerte:

Tipos de fraudes comunes

Phishing: Correos electrónicos o mensajes falsos que aparentan ser de instituciones legítimas para obtener información personal.

Smishing: Similar al phishing pero a través de mensajes de texto (SMS).

Estafas en redes sociales: Ofertas falsas, esquemas piramidales o inversiones fraudulentas.

Aplicaciones falsas: Apps que imitan servicios financieros legítimos para robar información.

Robo de identidad: Uso no autorizado de tu información personal para fines financieros.

Señales de alerta

Ofertas que parecen "demasiado buenas para ser verdad"

Presión para actuar inmediatamente

Solicitudes de información personal o financiera por canales no oficiales

Errores gramaticales o de diseño en comunicaciones supuestamente profesionales

Enlaces o adjuntos sospechosos en mensajes inesperados

Estafas específicas en Puerto Rico

Falsos representantes de agencias gubernamentales (LUMA, FEMA, Hacienda)

Estafas relacionadas con ayudas post-desastre

Mensajes falsos de ATH Móvil solicitando verificación de datos

8.2 Prácticas de seguridad para servicios financieros digitales

Adopta estas prácticas para mantener tus finanzas seguras en el entorno digital:

Seguridad básica

Contraseñas robustas: Usa combinaciones de letras, números y símbolos, diferentes para cada servicio.

Autenticación de dos factores: Actívala en todas las plataformas financieras.

Actualización de software: Mantén tus dispositivos y aplicaciones al día con las últimas actualizaciones de seguridad.

Redes seguras: Evita realizar transacciones financieras en redes Wi-Fi públicas.

Seguridad específica para servicios financieros

Verificación de canales oficiales: Usa solo aplicaciones oficiales y sitios web verificados.

Monitoreo regular: Revisa tus cuentas frecuentemente para detectar transacciones no autorizadas.

Alertas: Configura notificaciones para todas las transacciones.

Límites de transacción: Establece límites diarios para transferencias y pagos.

Qué hacer si sospechas fraude

Contacta inmediatamente a la institución financiera involucrada

Cambia contraseñas y credenciales

Reporta la actividad sospechosa a las autoridades locales

Monitorea tus informes de crédito para detectar actividad no autorizada

Documenta todos los pasos tomados y comunicaciones realizadas

8.3 Privacidad financiera en la era digital

La privacidad financiera es un aspecto importante de tu seguridad general:

Información financiera sensible

Números de cuenta

Números de Seguro Social

Contraseñas y PINs

Detalles de tarjetas de crédito

Historial de transacciones

Prácticas para proteger tu privacidad

Revisión de políticas de privacidad: Antes de usar aplicaciones financieras.

Compartimentación: Usar diferentes correos electrónicos para servicios financieros y servicios generales.

Minimización de datos: Compartir solo la información estrictamente necesaria.

Revisión de permisos: Verificar qué información acceden las aplicaciones en tu dispositivo.

Derechos de privacidad financiera

Derecho a conocer qué información recopilan las instituciones financieras

Derecho a acceder a tu información crediticia

Derecho a disputar información incorrecta

Protecciones bajo leyes como el Fair Credit Reporting Act (aplicable en Puerto Rico)

8.4 Uso responsable de IA en decisiones financieras

La inteligencia artificial puede ser una herramienta poderosa, pero debe usarse de manera responsable:

Beneficios de la IA en finanzas personales

Análisis de grandes cantidades de datos financieros

Personalización de consejos y estrategias

Detección de patrones no evidentes

Simulación de múltiples escenarios financieros

Limitaciones y consideraciones

No todas las herramientas de IA son iguales: Varían en calidad y confiabilidad.

Posibles sesgos: Las recomendaciones pueden no considerar circunstancias culturales o locales específicas.

Información desactualizada: Las IAs pueden no tener información sobre los desarrollos más recientes.

Falta de contexto personal completo: Aspectos emocionales o familiares que la IA no puede captar.

Mejores prácticas para usar IA en finanzas

Verificación cruzada: Contrasta recomendaciones de IA con otras fuentes confiables.

Especificidad: Proporciona contexto detallado para recibir consejos más relevantes.

Pensamiento crítico: Evalúa si las recomendaciones tienen sentido para tu situación particular.

Consulta humana: Para decisiones financieras importantes, complementa la IA con asesoramiento humano profesional.

8.5 Utilizando IA para identificar y prevenir fraudes

La inteligencia artificial puede ser una aliada importante para proteger tu seguridad financiera:

Análisis de potenciales estafas

Puedes consultar a un asistente de IA:

"Recibí este mensaje/correo electrónico: [contenido]. ¿Parece legítimo o podría ser una estafa?"

"Esta oferta de inversión promete [detalles]. ¿Cuáles son las señales de alerta que debería considerar?"

Verificación de mejores prácticas

"¿Cuáles son las medidas de seguridad que debería implementar al usar ATH Móvil?"

"¿Cómo puedo verificar si una aplicación financiera es legítima antes de descargarla?"

Simulación de escenarios de seguridad

"¿Cómo debería responder si recibo una llamada de alguien que dice ser del banco solicitando mi información personal?"

"¿Qué pasos debo seguir si sospecho que mi información financiera ha sido comprometida?"

Actividad práctica: Auditoría de seguridad financiera digital con IA

Haz una lista de todas tus cuentas y servicios financieros digitales (aplicaciones bancarias, servicios de pago, plataformas de presupuesto).

Evalúa tus prácticas actuales de seguridad para cada uno.

Utiliza ChatGPT o Claude con el siguiente prompt: "Quiero realizar una auditoría de seguridad de mis servicios financieros digitales. Uso estas plataformas: [lista]. Estas son mis prácticas actuales de seguridad: [detalles]. ¿Puedes identificar vulnerabilidades potenciales y recomendarme mejoras específicas para cada servicio? Considera el contexto de Puerto Rico y las amenazas comunes en la isla."

Implementa las mejoras recomendadas.

Crea un calendario para revisiones regulares de seguridad.

Capítulo 9: Actividades Prácticas Extendidas

Este capítulo presenta diez actividades prácticas completas para reforzar los conceptos aprendidos en los capítulos anteriores.

Actividad 1: Diagnóstico Financiero Personal con IA

Objetivo: Evaluar tu situación financiera actual y establecer una línea base para tu desarrollo financiero.

Materiales necesarios:

Acceso a internet

Hoja de cálculo (Google Sheets o Excel)

Acceso a ChatGPT, Claude o Gemini

Registro de ingresos y gastos del último mes (si está disponible)

Instrucciones:

Crea una hoja de cálculo básica con las siguientes categorías:

Ingresos (mesada, regalos, trabajo a tiempo parcial)

Gastos fijos (transporte, plan de celular)

Gastos variables (comida, entretenimiento, ropa)

Ahorros (metas específicas, fondo de emergencia)

Utiliza un asistente de IA con el siguiente prompt: "Ayúdame a crear un presupuesto detallado usando el método 50/30/20. Mis ingresos mensuales son [cantidad]. Mis gastos fijos incluyen: [lista]. Mis gastos variables típicos son: [lista]. Mis metas de ahorro son: [lista]. Soy un estudiante de Dewey University en [tu municipio] de Puerto Rico. Por favor, proporciona categorías específicas relevantes para mi contexto y sugiere cómo puedo rastrear mis gastos efectivamente."

Implementa las sugerencias en tu hoja de cálculo, adaptándolas según sea necesario.

Crea fórmulas simples para calcular subtotales por categoría y el balance general.

Determina un método para actualizar regularmente tu presupuesto (diario, semanal).

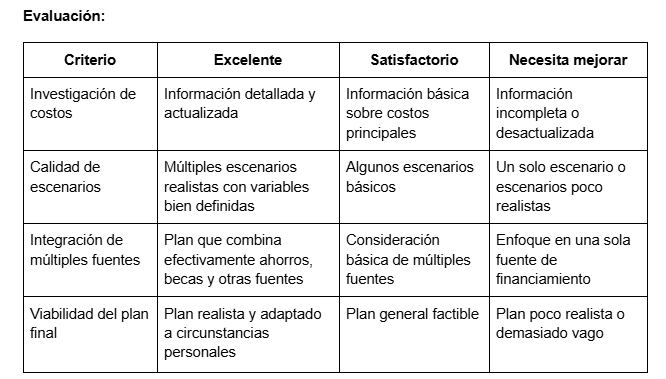

Actividad 3: Simulación de Ahorro para Universidad

Objetivo: Crear un plan de ahorro para estudios universitarios utilizando simulaciones con IA.

Materiales necesarios:

Acceso a ChatGPT, Claude o Gemini

Información sobre costos de la universidad de interés

Calculadora o hoja de cálculo

Información sobre becas y ayudas financieras disponibles

Instrucciones:

Investiga los costos aproximados de la universidad que te interesa:

Matrícula y cuotas

Libros y materiales

Transporte

Vivienda (si aplica)

Alimentación y gastos diarios

Determina cuánto tiempo tienes para ahorrar antes de comenzar la universidad.

Utiliza un asistente de IA con el siguiente prompt: "Quiero crear un plan para financiar mis estudios universitarios en [nombre de la universidad] en Puerto Rico. Los costos anuales estimados son: [detalles de costos]. Tengo [tiempo] años antes de comenzar. Actualmente puedo ahorrar aproximadamente [cantidad] al mes. ¿Puedes crear una simulación de cuánto necesito ahorrar mensualmente para cubrir [porcentaje deseado] de mis gastos universitarios? También considera opciones de becas como la Beca Pell y ayudas del CEPR."

Crea diferentes escenarios ajustando variables como:

Cantidad de ahorro mensual

Tiempo disponible

Porcentaje de costos a cubrir con ahorros vs. otras fuentes

Opciones de universidades con diferentes costos

Desarrolla un plan final que combine ahorro personal, posibles becas y, si es necesario, préstamos minimizados.

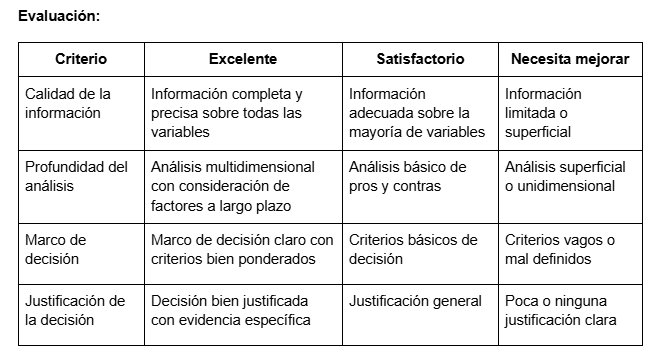

Actividad 4: Análisis de Decisión de Compra con IA

Objetivo: Utilizar la IA para evaluar decisiones de compra significativas y desarrollar un proceso de toma de decisiones financieras.

Materiales necesarios:

Acceso a ChatGPT, Claude o Gemini

Información sobre un producto o servicio que deseas adquirir (precio, características, alternativas)

Libreta o documento digital para notas

Instrucciones:

Selecciona un producto o servicio que te gustaría comprar y que cueste más de $100 (un celular, tableta, consola de videojuegos, etc.).

Recopila información detallada sobre:

Precio y especificaciones

Alternativas disponibles en Puerto Rico

Opciones de pago (contado, plazos)

Valor a largo plazo (durabilidad, utilidad)

Gastos adicionales relacionados (accesorios, suscripciones)

Utiliza un asistente de IA con el siguiente prompt: "Estoy considerando comprar [producto/servicio] que cuesta [$X]. Mis alternativas incluyen: [lista]. Mis opciones de pago son: [detalles]. Mi presupuesto mensual es aproximadamente [$Y] y mis metas financieras incluyen [lista]. ¿Puede realizar un análisis costo-beneficio completo de esta decisión de compra? Considera factores como: valor a largo plazo, costo total de propiedad, impacto en mis metas financieras, y posibles alternativas más económicas. También sugiere el mejor momento para realizar esta compra."

Basándote en el análisis, crea un marco de decisión personal con criterios ponderados (necesidad, valor, impacto presupuestario, alternativas).

Toma una decisión final y justifícala con evidencia de tu análisis.

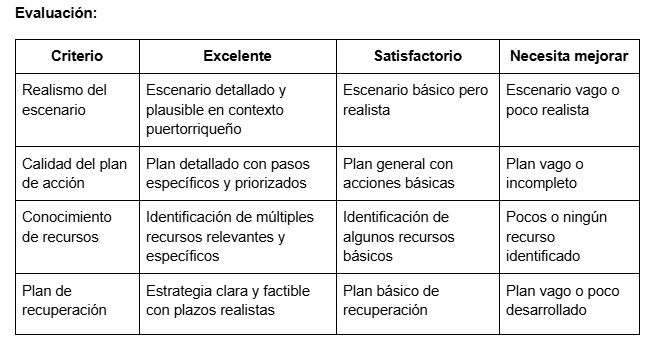

Actividad 5: Simulación de Crisis Financiera

Objetivo: Desarrollar habilidades de resiliencia financiera mediante la simulación de una situación de emergencia.

Materiales necesarios:

Acceso a ChatGPT, Claude o Gemini

Tu presupuesto actual (de la Actividad 2)

Libreta o documento digital para notas

Instrucciones:

Imagina un escenario de emergencia realista en Puerto Rico, como:

Un huracán que causa daños a tu hogar

Una emergencia médica familiar

Pérdida temporal de ingresos familiares

Daño significativo a un bien esencial (computadora para estudios, etc.)

Utiliza un asistente de IA con el siguiente prompt: "Quiero simular cómo manejaría esta emergencia financiera: [describe el escenario en detalle]. Mi situación financiera actual es: [detalles de tu presupuesto]. Mis recursos de emergencia actuales son: [ahorros, apoyo familiar, seguros si aplican]. ¿Puedes crear una simulación paso a paso de cómo debería responder financieramente a esta situación? Incluye decisiones inmediatas, ajustes a mi presupuesto, recursos a los que podría acceder en Puerto Rico, y un plan de recuperación."

Analiza la respuesta y desarrolla:

Un plan de acción inmediata

Modificaciones temporales a tu presupuesto

Lista de recursos comunitarios y gubernamentales relevantes

Estrategia para reconstruir estabilidad financiera

Reflexiona sobre qué preparación adicional necesitas para enfrentar emergencias similares en el futuro.

Actividad 6: Entrevista y Análisis de Hábitos Financieros Familiares

Objetivo: Analizar cómo el contexto familiar y cultural influye en los hábitos financieros y desarrollar perspectivas intergeneracionales.

Materiales necesarios:

Acceso a ChatGPT, Claude o Gemini

Cuestionario preparado para la entrevista

Dispositivo para grabar la entrevista (opcional, con permiso)

Libreta o documento digital para notas

Instrucciones:

Prepara un cuestionario para entrevistar a un familiar adulto (padre, madre, abuelo/a, tío/a) sobre sus experiencias y hábitos financieros. Incluye preguntas como:

¿Cuáles fueron las lecciones financieras más importantes que aprendiste en tu juventud?

¿Cómo han cambiado tus hábitos financieros a lo largo del tiempo?

¿Qué decisiones financieras consideras que fueron acertadas? ¿Cuáles cambiarías?

¿Cómo han impactado eventos económicos importantes en Puerto Rico tus finanzas personales?

¿Qué consejos financieros le darías a alguien de mi edad?

Realiza la entrevista y toma notas detalladas.

Utiliza un asistente de IA con el siguiente prompt: "He entrevistado a [relación familiar] sobre sus hábitos y experiencias financieras. Estas son sus respuestas: [resumen de la entrevista]. ¿Puedes analizar estas respuestas e identificar: 1) Valores financieros principales, 2) Influencias generacionales y culturales, 3) Lecciones valiosas aplicables a mi generación, 4) Prácticas que podrían necesitar adaptación en el contexto económico actual de Puerto Rico, y 5) Cómo puedo integrar lo mejor de su experiencia con las herramientas financieras modernas?"

Escribe una reflexión sobre cómo la experiencia de tu familiar se compara con tu propia perspectiva y qué lecciones puedes aplicar a tu vida.

Actividad 7: Diseño de Plan de Ahorro Automatizado

Objetivo: Crear un sistema de ahorro automatizado utilizando herramientas digitales disponibles en Puerto Rico.

Materiales necesarios:

Acceso a ChatGPT, Claude o Gemini

Acceso a servicios bancarios o financieros (ATH Móvil, aplicación bancaria)

Hoja de cálculo o aplicación de presupuesto

Información sobre tus ingresos y gastos

Instrucciones:

Identifica una meta de ahorro específica (SMART).

Investiga las opciones disponibles para automatizar ahorros a través de:

Transferencias automáticas en tu banco o cooperativa

Funcionalidades de ahorro en ATH Móvil

Aplicaciones de ahorro disponibles en Puerto Rico

Métodos alternativos si no tienes acceso a opciones digitales

Utiliza un asistente de IA con el siguiente prompt: "Quiero crear un sistema automatizado de ahorro para [meta específica]. Mi objetivo es ahorrar [cantidad] en [plazo]. Tengo acceso a estos servicios financieros: [lista]. Mis ingresos llegan [frecuencia y método]. ¿Puedes diseñarme un sistema de ahorro automatizado considerando las opciones disponibles en Puerto Rico? Incluye: 1) Configuración inicial, 2) Calendario de ahorros, 3) Método para rastrear progreso, 4) Estrategias para mantener motivación, y 5) Plan de contingencia para momentos difíciles."

Implementa el sistema recomendado, adaptándolo según sea necesario.

Crea un método visual para rastrear tu progreso.

Actividad 8: Evaluación de Opciones de Crédito con IA

Objetivo: Analizar diferentes productos crediticios y desarrollar criterios para su uso responsable en el futuro.

Materiales necesarios:

Acceso a ChatGPT, Claude o Gemini

Información sobre productos crediticios disponibles en Puerto Rico (tarjetas de crédito, préstamos estudiantiles, etc.)

Libreta o documento digital para notas

Instrucciones:

Investiga tres diferentes productos crediticios que podrías considerar en el futuro próximo, como:

Tarjetas de crédito para estudiantes

Préstamos estudiantiles

Préstamos personales pequeños

Planes de pago a plazos

Para cada producto, recopila información sobre:

Requisitos de elegibilidad

Tasas de interés y cargos

Plazos y condiciones

Beneficios adicionales

Potenciales riesgos

Utiliza un asistente de IA con el siguiente prompt: "Estoy investigando estos productos crediticios disponibles en Puerto Rico para jóvenes: [detalles de los 3 productos]. Como estudiante que pronto comenzará su historial crediticio, ¿puedes analizar cada opción considerando: 1) Ventajas y desventajas, 2) Costo total de uso a corto y largo plazo, 3) Impacto potencial en mi historial crediticio, 4) Mejores prácticas para su uso responsable, y 5) Situaciones en las que cada producto sería apropiado versus inapropiado? También, ¿qué criterios debería usar para evaluar productos crediticios en el futuro?"

Basándote en el análisis, crea una guía personal para el uso responsable del crédito con criterios específicos para evaluar futuras ofertas.

Actividad 9: Creación de Proyecto de Ingreso Pasivo

Objetivo: Explorar y desarrollar un pequeño proyecto de ingreso pasivo adaptado a tus habilidades e intereses.

Materiales necesarios:

Acceso a ChatGPT, Claude o Gemini

Dispositivo con acceso a internet

Materiales específicos según el proyecto elegido

Instrucciones:

Haz una lista de tus habilidades, intereses y recursos disponibles que podrían convertirse en una fuente de ingreso pasivo (diseño, escritura, fotografía, conocimientos específicos, etc.).

Utiliza un asistente de IA con el siguiente prompt: "Soy un estudiante de Dewey University en Puerto Rico interesado en crear una pequeña fuente de ingreso pasivo. Mis habilidades incluyen: [lista]. Mis intereses son: [lista]. Los recursos a los que tengo acceso son: [lista]. ¿Puedes sugerirme 3-5 ideas de proyectos de ingreso pasivo que: 1) Sean adecuados para mi edad y circunstancias, 2) Puedan iniciarse con menos de $50, 3) Sean legales y éticos, 4) Puedan gestionarse con 2-3 horas semanales, y 5) Tengan potencial de crecimiento a largo plazo? Para cada idea, detalla los pasos iniciales, inversión requerida, y estrategia de desarrollo."

Evalúa las opciones presentadas según tus circunstancias personales y selecciona una para implementar.

Desarrolla un plan de acción detallado con pasos específicos, cronograma y metas.

Implementa las fases iniciales del proyecto y documenta el proceso.

Actividad 10: Diseño de Tablero de Control Financiero Personal

Objetivo: Crear un sistema visual e integrado para monitorear y mejorar tu salud financiera.

Materiales necesarios:

Acceso a ChatGPT, Claude o Gemini

Hoja de cálculo (Google Sheets o Excel)

Información financiera personal

Herramientas para crear gráficos o visualizaciones

Instrucciones:

Identifica los indicadores clave para tu salud financiera personal, como:

Balance de presupuesto mensual

Progreso hacia metas de ahorro

Gastos por categoría

Ingresos y su crecimiento

Otros indicadores relevantes para tus metas

Recopila datos históricos si los tienes disponibles (últimos 3-6 meses).

Utiliza un asistente de IA con el siguiente prompt: "Quiero crear un tablero de control financiero personal en [Google Sheets/Excel]. Los indicadores que quiero monitorear son: [lista]. Tengo estos datos disponibles: [detalles]. Mi objetivo es poder visualizar fácilmente mi situación financiera actual, tendencias, y progreso hacia mis metas. ¿Puedes diseñar un tablero de control adaptado a un estudiante de Dewey University en Puerto Rico? Incluye: 1) Estructura de la hoja de cálculo, 2) Fórmulas necesarias, 3) Tipos de gráficos recomendados para cada indicador, 4) Método para actualizar datos fácilmente, y 5) Sistema de alertas visuales para áreas problemáticas."

Implementa el diseño en tu hoja de cálculo, adaptándolo según sea necesario.

Establece un sistema para actualizar regularmente tu tablero.

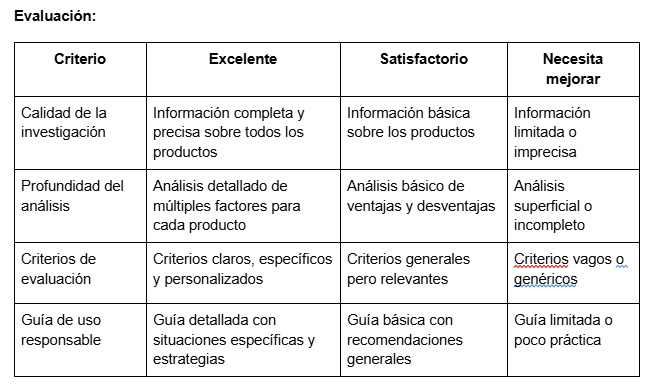

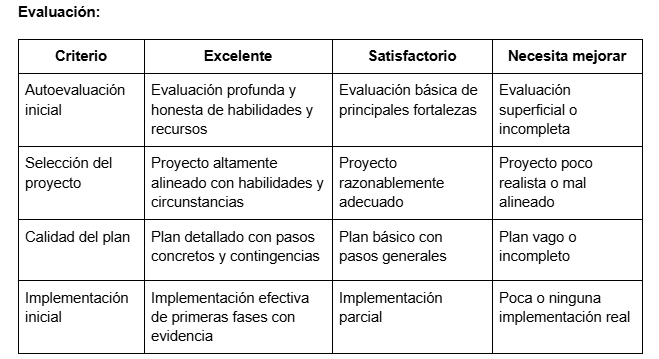

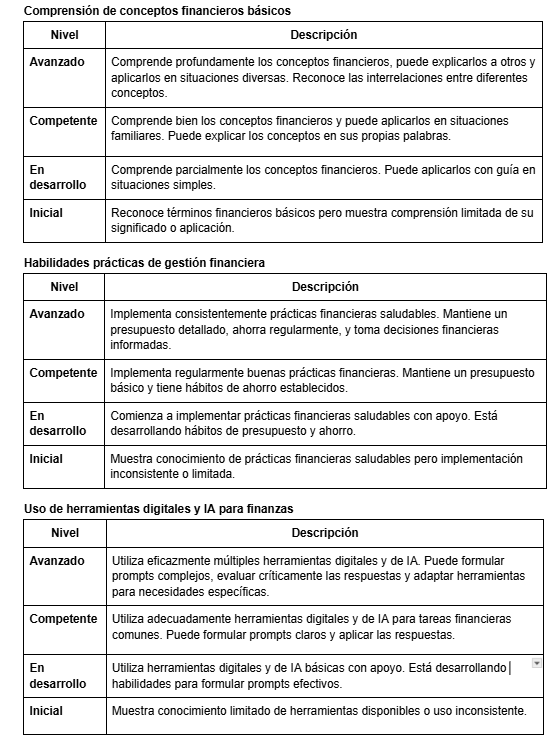

Capítulo 10: Rúbricas de Evaluación y Recursos Adicionales

10.1 Rúbrica general de evaluación del aprendizaje

Esta rúbrica está diseñada para evaluar tu progreso general en el aprendizaje y aplicación de conceptos financieros:

10.2 Recursos digitales gratuitos recomendados

10.3 Glosario de términos financieros esenciales

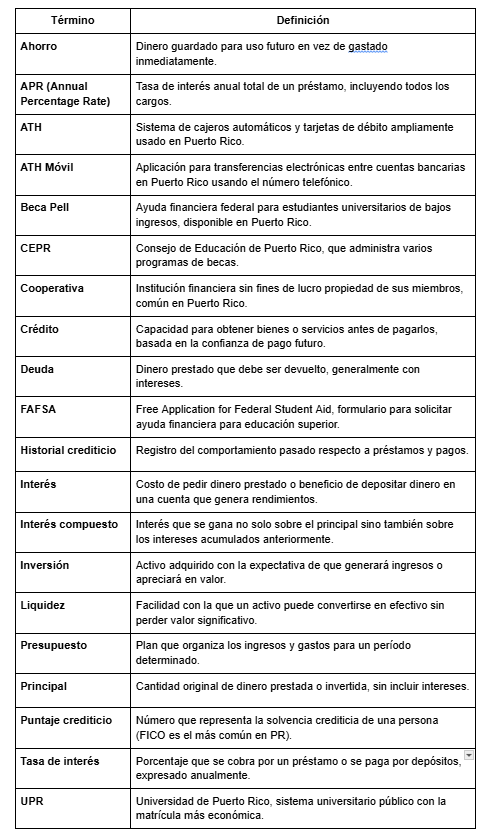

Este glosario incluye términos financieros fundamentales con definiciones adaptadas al contexto puertorriqueño:

10.4 Prompts especializados para consultas financieras con IA

Estos prompts están diseñados para obtener respuestas más útiles y específicas de asistentes de IA:

Para análisis de presupuesto

Soy un estudiante de [grado] en [municipio], Puerto Rico. Mi presupuesto mensual es: [detalles].

Mis metas financieras incluyen: [lista]. Analiza mi presupuesto considerando:

1. Fortalezas y áreas de mejora

2. Distribución óptima según el método 50/30/20

3. Oportunidades específicas de ahorro considerando el costo de vida en Puerto Rico

4. Recomendaciones para realinear mis gastos con mis metas

Por favor, proporciona sugerencias específicas y aplicables a mi contexto como estudiante puertorriqueño.

Para evaluación de opciones de ahorro

Estoy evaluando estas opciones de ahorro disponibles en Puerto Rico: [lista de opciones].

Mi objetivo es ahorrar para [meta específica] en [plazo].

Considerando que soy un estudiante joven con [nivel de riesgo] tolerancia al riesgo, ¿cuáles son los pros y contras de cada opción?

Incluye consideraciones sobre accesibilidad, liquidez, rendimiento potencial, riesgos, y cualquier beneficio fiscal relevante en el contexto de Puerto Rico.

Para simulación de escenarios financieros

Quiero simular este escenario financiero: [descripción detallada].

Las variables relevantes son: [lista].

Mis circunstancias actuales incluyen: [detalles].

Genera tres posibles resultados (mejor caso, caso esperado, peor caso) con probabilidades aproximadas.

Para cada escenario, detalla:

1. Resultado financiero específico

2. Factores que más influirían en este resultado

3. Acciones preventivas o mitigantes recomendadas

4. Cómo este escenario afectaría mis otras metas financieras

Adapta tus recomendaciones al contexto económico de Puerto Rico.

Para análisis de decisiones financieras

Estoy considerando [decisión financiera específica].

Las opciones que tengo son: [detalle de alternativas].

Mis criterios de decisión incluyen: [lista priorizada].

Mi situación actual es: [detalles relevantes].

Analiza esta decisión usando un enfoque ponderado que considere:

1. Costo financiero total a corto y largo plazo

2. Alineación con mis metas financieras

3. Flexibilidad y reversibilidad de la decisión

4. Riesgos específicos y sus probabilidades

5. Consideraciones específicas del contexto puertorriqueño

Por favor, recomienda la mejor opción basada en este análisis y explica tu razonamiento.

10.5 Consejos para el aprendizaje continuo

Para seguir desarrollando tus habilidades financieras más allá de este manual:

Hábitos de aprendizaje recomendados

Consumo de información financiera: Dedica 15-20 minutos diarios a leer noticias financieras locales e internacionales.

Práctica consistente: Actualiza tu presupuesto semanalmente y revisa tus metas financieras mensualmente.

Experimentación segura: Prueba diferentes métodos y herramientas financieras con cantidades pequeñas.

Diario financiero: Mantén un registro de decisiones financieras importantes y sus resultados.

Comunidad de aprendizaje: Forma un grupo de estudio financiero con compañeros interesados.

Recursos para profundizar conocimientos

Mentoría: Busca la guía de adultos financieramente responsables (profesores, familiares, profesionales).

Clubs financieros: Participa o inicia un club de inversiones o finanzas en tu escuela.

Eventos educativos: Asiste a talleres gratuitos ofrecidos por cooperativas o universidades locales.

Certificaciones: Explora certificaciones básicas en educación financiera disponibles en línea.

Voluntariado: Participa en iniciativas de educación financiera comunitaria.

Usando IA para aprendizaje personalizado

Crea un "currículum personalizado" con IA que se adapte a tus intereses y nivel de conocimiento.

Utiliza asistentes de IA para simular conversaciones con expertos financieros sobre temas específicos.

Pide a la IA que te explique conceptos complejos usando analogías relevantes a tus intereses.

Utiliza la IA para crear quizzes personalizados que prueben tu comprensión de temas específicos.

Mantén un "diálogo Socrático" con la IA para profundizar en preguntas financieras complejas.

Conclusión

A lo largo de este manual, has explorado los fundamentos de las finanzas personales adaptados a la realidad de un estudiante de Dewey University, integrando herramientas de inteligencia artificial para potenciar tu aprendizaje y toma de decisiones.

Comenzamos estableciendo las bases con conceptos financieros esenciales, aprendiendo a crear y gestionar presupuestos efectivos, y desarrollando estrategias de ahorro adaptadas a nuestro contexto isleño. Exploramos el manejo inteligente de deudas y el uso responsable del crédito, habilidades que te serán invaluables a medida que avances hacia la adultez.

También profundizamos en las herramientas digitales disponibles localmente, desde ATH Móvil hasta aplicaciones de presupuesto, y aprendimos a utilizarlas junto con asistentes de IA para maximizar nuestra eficiencia financiera. Hemos planificado para el futuro, considerando los costos universitarios, primeras experiencias laborales y el contexto económico único de Puerto Rico.

A través de las diez actividades prácticas, has tenido la oportunidad de aplicar estos conocimientos en situaciones realistas y desarrollar habilidades que te servirán a lo largo de tu vida. Las rúbricas de evaluación y recursos adicionales te permitirán seguir progresando en tu viaje financiero.

Recuerda que la educación financiera es un proceso continuo. El mundo financiero evoluciona constantemente, y las herramientas de IA te permitirán mantenerte actualizado y adaptar tus estrategias a nuevas circunstancias. Lo más importante es comenzar a aplicar estos conceptos ahora, cuando estás formando hábitos que te acompañarán durante toda tu vida.

La combinación de fundamentos financieros sólidos, conocimiento del contexto puertorriqueño y el uso inteligente de herramientas digitales y de IA te coloca en una posición privilegiada para construir un futuro financiero sólido. Tus decisiones financieras de hoy moldearán tus oportunidades de mañana.

¡Adelante en tu camino hacia la independencia y bienestar financiero!:**

Acceso a ChatGPT, Claude o Gemini

Libreta o documento digital para registro

Registros de ingresos y gastos (si están disponibles)

Instrucciones:

Crea una lista detallada de:

Tus fuentes de ingresos (mesada, trabajos ocasionales, regalos)

Tus gastos típicos (categoriza en necesidades y deseos)

Tus metas financieras a corto y mediano plazo

Tus hábitos financieros actuales (positivos y negativos)

Utiliza un asistente de IA con el siguiente prompt: "Soy un estudiante de [tu grado] en Puerto Rico. Estos son mis ingresos: [lista]. Estos son mis gastos típicos: [lista]. Mis metas financieras son: [lista]. Mis hábitos financieros incluyen: [lista]. Por favor, realiza un diagnóstico financiero completo de mi situación, identificando fortalezas, áreas de mejora, y recomendaciones específicas para mi contexto como estudiante puertorriqueño."

Revisa el diagnóstico y formula tres preguntas de seguimiento para profundizar en áreas específicas.

Establece tres objetivos de mejora basados en el diagnóstico.

EJEMPLOS ESPECÍFICOS DE PUERTO RICO PARA FINANZAS PERSONALES

Ejemplos de Presupuesto

Transporte

Tren Urbano: $1.50 por viaje o $30 por pase mensual ilimitado para estudiantes

AMA (Autoridad Metropolitana de Autobuses): $0.75 por viaje o tarifa integrada con el Tren Urbano

Públicos/Carros públicos: Varían según ruta, típicamente $1.50-$3.00 por trayecto

Uber/taxi: Opción más costosa, aproximadamente $10-20 desde Plaza Las Américas a la UPR

Gastos Escolares

Uniforme escolar completo: $120-200 anuales

Materiales escolares básicos: $100-150 por semestre

Almuerzo escolar: $2-5 diarios si no se cualifica para programa de almuerzos gratuitos

Actividades extracurriculares: $30-150 por semestre dependiendo de la actividad

Entretenimiento

Cine (Caribbean Cinemas/San Patricio): $8.50-12.00 con descuento estudiantil

Plaza Las Américas (centro comercial): Presupuesto promedio para salida $20-40

Actividades culturales en San Juan: Muchas gratuitas o $5-15 para estudiantes

Playa: Acceso gratuito, gastos asociados (comida, transporte) aproximadamente $10-20

Ejemplos de Servicios Financieros

Cuentas Bancarias

Cuenta de Ahorro Juvenil (Banco Popular): Depósito inicial de $10, sin cargo mensual

SaveUp (FirstBank): Para menores de 18 años, $10 inicial, sin cargos mensuales

Cuenta Acceso Universitario (Oriental Bank): Diseñada para estudiantes universitarios, sin cargo mensual

Opciones de Pago Digital

ATH Móvil: Transferencias gratuitas entre usuarios, límite inicial de $500 diarios

ATH Móvil Business: Pagos a pequeños negocios locales, muchos ofrecen descuentos

PayPal: Menos utilizado localmente pero importante para compras internacionales

Cooperativas

Cooperativa de Ahorro y Crédito de Rincón: Cuenta juvenil con $5 de depósito inicial

COSVI (Cooperativa San José): Programa de ahorro escolar con incentivos por buenas calificaciones

Cooperativa Zeno Gandía: Cuenta de ahorro navideño popular entre jóvenes

Ejemplos de Planificación Educativa

Costo Universitario (por semestre, aproximado)

UPR Río Piedras: $2,000-$3,000 (matrícula y cuotas)

Universidad del Sagrado Corazón: $3,500-$5,000

Universidad Interamericana: $3,000-$4,500

Universidad Politécnica: $3,200-$4,800

Becas Locales

Fondo Educativo COSSEC: Para estudios en cooperativismo

Beca del Ateneo Puertorriqueño: Para estudios en humanidades

Fundación Comunitaria de Puerto Rico: Múltiples becas según campo de estudio

Becas Kinesis: Para estudiantes destacados con necesidad económica

Ayudas Federales

Beca Pell: Hasta $6,495 anual para estudiantes cualificados

FSEOG (Federal Supplemental Educational Opportunity Grant): $100-$4,000 adicionales

Programas de Estudio y Trabajo: Disponibles en la mayoría de las universidades

Ejemplos de Situaciones Financieras

Escenario de Emergencia

Huracán: Preparación promedio $200-300 (agua, alimentos, baterías, etc.)

Interrupción eléctrica prolongada: Costo adicional de $150-300 mensual (hielo, combustible para generador)

Emergencia médica no cubierta: Desde $200 hasta miles dependiendo de la situación

Oportunidades de Ingreso

Tutoría académica: $10-20 por hora

Trabajos a tiempo parcial: Salario mínimo $8.50/hora

Ventas en redes sociales: Estudiantes venden desde comida casera hasta artesanías

Programas de empleo juvenil: Disponibles a través del Departamento del Trabajo

Metas de Ahorro Típicas

Viaje de graduación: $800-1,500

Primera computadora: $400-800

Depósito para apartamento cerca de universidad: $500-1,000

Fondo para emergencias: Recomendado $500-1,000 inicial

Ejemplos de Uso de ATH Móvil

Situaciones Comunes

División de cuenta grupal en restaurante: Cada persona transfiere su parte al que pagó

Pago a vendedores en ferias o mercados: Muchos pequeños comerciantes aceptan ATH Móvil

Recarga de pasajes para Tren Urbano: Se puede financiar la tarjeta mediante transferencias

Recibir mesada de padres: Transferencia semanal/quincenal para gastos escolares

Funcionalidades Específicas

ATH Móvil integrado con Metro Pago: Para pagar facturas de servicios públicos

Recarga de planes prepago: Direct Top-Up para principales proveedores

Cuenta ATH Móvil Prepaid: Para estudiantes que no tienen cuenta bancaria tradicional

Enviar dinero a familia en otras partes de la isla: Alternativa a Western Union

Ejemplos de Seguridad Financiera

Estafas Comunes en Puerto Rico

Falsos representantes de LUMA Energy: Solicitan información personal por teléfono

Mensajes fraudulentos de "ATH verificación": Intentan obtener credenciales de la cuenta

Ofertas falsas de ayudas de FEMA: Después de desastres naturales

Esquemas de inversión "segura" post-desastre: Prometen altos retornos en reconstrucción

Recursos de Protección

Oficina del Comisionado de Instituciones Financieras: Para reportar fraudes

Departamento de Asuntos del Consumidor (DACO): Para quejas sobre comercios

Asociación de Bancos de Puerto Rico: Ofrece recursos educativos sobre fraudes comunes

Centro de Llamadas de Fraude de ATH: Línea directa para reportar transacciones sospechosas

COMPENDIO DE ACTIVIDADES PRÁCTICAS DE FINANZAS CON IA

Actividad 1: Diagnóstico Financiero Personal con IA

Objetivo: Evaluar la situación financiera actual del estudiante mediante análisis asistido por IA. Proceso simplificado:

Documentar ingresos, gastos, metas y hábitos financieros

Consultar un asistente de IA para obtener diagnóstico personalizado

Formular preguntas de seguimiento específicas

Establecer objetivos de mejora basados en el análisis

Actividad 2: Creación de Presupuesto Interactivo

Objetivo: Desarrollar un presupuesto personalizado usando herramientas digitales e IA. Proceso simplificado:

Crear estructura básica en hoja de cálculo con categorías principales

Utilizar IA para generar categorías específicas y relevantes para estudiantes puertorriqueños

Implementar fórmulas y automatizaciones según recomendaciones

Establecer sistema de actualización regular

Actividad 3: Simulación de Ahorro para Universidad

Objetivo: Planificar financiamiento universitario mediante simulaciones con IA. Proceso simplificado:

Investigar costos reales de universidades de interés en Puerto Rico

Generar múltiples escenarios con diferentes variables usando IA

Comparar opciones ajustando ahorros mensuales, plazos y fuentes de financiamiento

Desarrollar plan final combinando ahorros, becas y préstamos minimizados

Actividad 4: Análisis de Decisión de Compra con IA

Objetivo: Evaluar decisiones de compra significativas usando análisis asistido por IA. Proceso simplificado:

Seleccionar producto deseado de valor significativo (>$100)

Recopilar información detallada sobre precio, alternativas y opciones de pago

Utilizar IA para realizar análisis costo-beneficio completo

Desarrollar marco de decisión personal con criterios ponderados

Actividad 5: Simulación de Crisis Financiera

Objetivo: Desarrollar resiliencia financiera mediante simulación de emergencias. Proceso simplificado:

Definir escenario realista de emergencia en contexto puertorriqueño

Simular respuesta paso a paso con ayuda de IA

Identificar recursos locales y estrategias de mitigación

Crear plan de preparación para futuras emergencias

Actividad 6: Entrevista y Análisis de Hábitos Financieros Familiares

Objetivo: Analizar influencias generacionales en hábitos financieros. Proceso simplificado:

Preparar y realizar entrevista estructurada a familiar adulto

Analizar respuestas usando IA para identificar valores, influencias y lecciones

Comparar experiencias intergeneracionales

Integrar lecciones valiosas con herramientas financieras modernas

Actividad 7: Diseño de Plan de Ahorro Automatizado

Objetivo: Crear sistema de ahorro automatizado usando herramientas digitales. Proceso simplificado:

Establecer meta SMART específica

Investigar opciones de automatización disponibles en Puerto Rico

Diseñar sistema completo con ayuda de IA (configuración, calendario, seguimiento)

Implementar y crear método visual de seguimiento

Actividad 8: Evaluación de Opciones de Crédito con IA

Objetivo: Analizar productos crediticios y desarrollar criterios para uso responsable. Proceso simplificado:

Investigar tres productos crediticios disponibles localmente

Analizar con IA ventajas, desventajas, costos totales e impacto crediticio